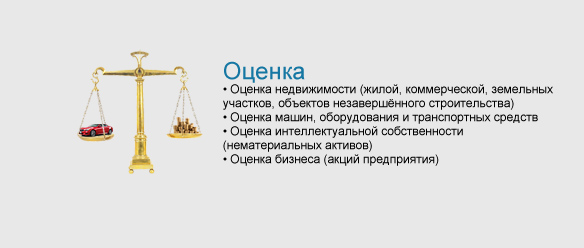

Оценка машин, оборудования и транспортных средств

Оценка машин, оборудования и транспортных средств включает определение стоимости практически всего спектра объектов движимого имущества.

Согласно ст. 130 ГК РФ «Вещи, не относящиеся к недвижимости, включая деньги и ценные бумаги, признаются движимым имуществом. Регистрация прав на движимые вещи не требуется, кроме случаев, указанных в законе».

Оценке подлежат следующие объекты движимого имущества:

-

станки, приборы, механизмы, силовые агрегаты;

-

технологические комплексы и поточные линии;

-

автомобили и спецтехника;

-

воздушные и морские суда, суда внутреннего плавания;

-

оргтехника, мебели, бытовых предметов;

-

прочие объекты, относящиеся к движимому имуществу.

Оценку движимого имущества проводят в следующих целях:

-

осуществления сделок купли-продажи;

-

получения кредита в банке под залог оборудования;

-

переоценки основных средств с целью корректировки налогооблагаемой базы;

-

внесения в качестве взноса в Уставный капитал предприятий различных форм собственности;

-

постановки имущества на баланс предприятия;

-

передачи имущества в аренду для определения арендной платы и осуществления арендатором последующего выкупа имущества (если это предусмотрено договором аренды);

-

страхования имущества;

-

при ликвидации предприятия, проводимого как по решению его собственников, так и по решению арбитражного суда;

-

при отчуждении или передаче имущества, принадлежащего полностью или / и частично Российской Федерации;

-

определения стоимости ущерба, нанесенного машинам и оборудованию, в т.ч. при наступлении страховых случаев, повреждении, аварии.

Перечень документов, необходимых для оценки объектов движимого имущества:

- 1. Перечень оцениваемых объектов в табличной форме с указанием:

-

наименование объекта (марка, модель, тип);

-

количество;

-

инвентарный номер;

-

заводской (серийный) номер, по транспортным средствам VIN;

-

компания-производитель, страна происхождения;

-

первоначальная балансовая стоимость на последнюю отчётную дату;

-

остаточная балансовая стоимость на последнюю отчётную дату;

-

дата ввода в эксплуатацию;

-

год выпуска;

-

по транспортным средствам – данные по пробегу, в км.;

-

по спецтехнике, дорожно-строительной технике – данные по наработке, в мото-часах;

-

точный адрес нахождения объекта;

- 2. По каждому объекту оценки предоставить в копиях:

-

по транспортным средствам – паспорт транспортного средства (ПТС), свидетельство о регистрации транспортного средства (СТС);

-

по спецтехнике, дорожно-строительной технике - паспорт самоходной машины и других видов техники (ПСМ), свидетельство о регистрации машины;

-

договор купли-продажи (контракт на поставку) с приложениями и спецификациями;

-

технический паспорт с описанием основных технико-экономических характеристик, состава, комплектации оборудования;

-

государственная таможенная декларация (ГТД), если объект оценки был импортирован;

Все копии (сканы) документов должны быть заверены подписью и печатью Заказчика услуг по оценке.