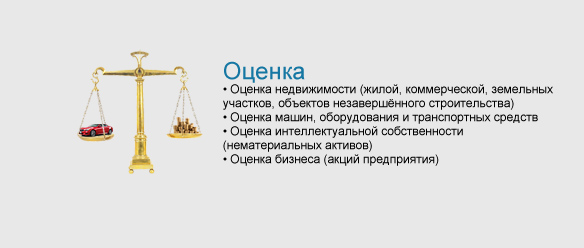

Оценка бизнеса (предприятия)

Оценка бизнеса - это определение в денежном выражении стоимости, которая может быть наиболее вероятной продажной ценой предприятия (бизнеса).

Согласно ст. 132 ГК РФ «Предприятием как объектом прав признается имущественный комплекс, используемый для осуществления предпринимательской деятельности. Предприятие в целом как имущественный комплекс признается недвижимостью.

В состав предприятия как имущественного комплекса входят все виды имущества, предназначенные для его деятельности, включая земельные участки, здания, сооружения, оборудование, инвентарь, сырье, продукцию, права требования, долги, а также права на обозначения, индивидуализирующие предприятие, его продукцию, работы и услуги (коммерческое обозначение, товарные знаки, знаки обслуживания), и другие исключительные права, если иное не предусмотрено законом или договором».

Как всякий товар, бизнес обладает полезностью для покупателя, определяемой величиной генерируемой предприятием прибыли.

Объектом оценки выступает, как правило, стоимость 100% участия или стоимость меньшего участия (51%, 25% и менее) в уставном капитале предприятия.

Оценку бизнеса проводят в следующих целях:

-

осуществления сделок купли-продажи;

-

принятия управленческих решений;

-

получения кредита в банке под залог;

-

внесения долей оцениваемого предприятия в качестве взноса в Уставный капитал предприятий различных форм собственности;

-

слияния и разделения;

-

реструктуризации;

-

при ликвидации предприятия, проводимого как по решению его собственников, так и по решению арбитражного суда;

-

при отчуждении или передаче предприятия, принадлежащего полностью или / и частично Российской Федерации;

Перечень документов (справок), необходимых для оценки бизнеса:

- Балансовый отчёт (форма №1), отчёт о финансовых результатах (форма №2) по состоянию на отчётные даты за последние 3 года;

- Расшифровку всех статей балансового отчёта и отчёта о финансовых результатах на дату оценки;

- Копии аудиторских заключений.

- Бизнес-план;

- Фактический объём производства (реализации) в натуральных и денежных единицах измерения по видам реализуемой продукции за последние 3 года.

- Фактические операционные расходы по данным управленческого учёта за последние 3 года;

- Планируемый объем производства реализации в натуральных и денежных единицах измерения по видам реализуемой продукции на 3-5 лет;

- Планируемые операционные расходы на 3-5 лет;

- Потребность в капитальных вложениях (оборудовании, машинах и т.д), необходимых для выпуска планируемого объема продукции по годам (3-5 лет);

- За счёт каких средств планируется финансировать потребность в капитальных вложениях;

- Прогноз долгосрочной задолженности по годам (3-5 лет);

- Есть ли объекты социальной сферы или основные средства (активы), не участвующее в производственном процессе на балансе предприятия (перечислить);

- Реквизиты предприятия;

- Устав;

- Цель оценки;

- Дата оценки;

- Размер пакета акций (долей), подлежащий оценке;

- Размер уставного капитала;

- Количество акций всего, число акций в обращении;

- Реестродержатель;

- Распределение акций по реестру на дату оценки (наименование акционеров, их доли в Уставном капитале);

- Средняя загрузка производственных мощностей в настоящее время, в %;

- Описание продукции:

- Полный ассортимент (наименование) выпускаемой продукции;

- Основные характеристики продукции, назначение;

- Предполагаемое расширение номенклатуры продукции;

- Характеристика спроса на продукцию;

- Основные конкурентные преимущества продукции;

- Средняя продолжительность производства продукции от момента закладки сырья до получения готовой продукции;

- Описание технологии производства продукции;

- Основные поставщики сырья материалов;

- Основные покупатели (потребители) продукции: соотношение экспортной продукции и продукции, реализуемой на внутреннем рынке (если имеется);

- Характеристика управленческого персонала;

- Организационная схема предприятия;

- Среднесписочная численность персонала за последние 3 года;

- Штатное расписание;

- Приказ об учётной политике предприятия;

- Долгосрочные темпы роста в постпрогнозный период;

- Основные риски не достижения запланированных результатов;

- Каталоги, прайс-листы, брошюры предприятия и т.д.